Vitivinicultura en rojo: CONINAGRO advierte que el vino y el mosto atraviesan su peor crisis en ocho años

El Semáforo de Economías Regionales de CONINAGRO reveló que la vitivinicultura es la actividad más castigada del país, con caída de precios, menor consumo interno, retroceso exportador y una rentabilidad cada vez más deteriorada para los productores de San Juan y Mendoza.

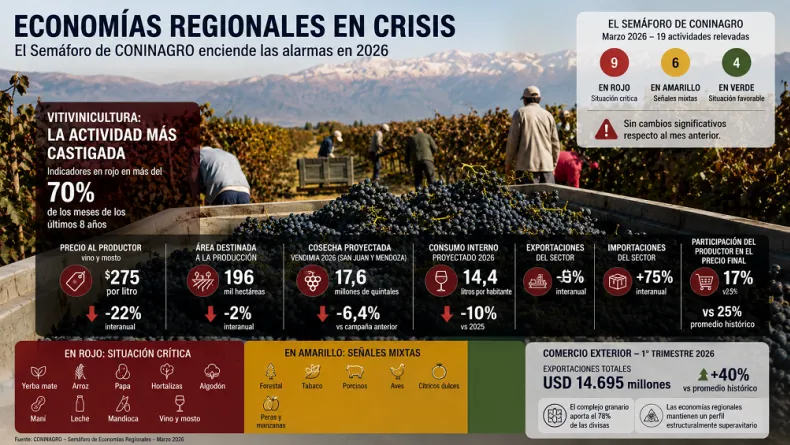

El reciente informe del Semáforo de Economías Regionales, publicado por CONINAGRO con datos correspondientes a marzo de 2026, revela un panorama complejo para la producción agroindustrial argentina. De las 19 actividades relevadas, nueve se encuentran en situación crítica (rojo), seis muestran señales mixtas (amarillo) y solo cuatro logran posicionarse en un estado favorable (verde). Este escenario no presenta cambios significativos respecto al mes anterior, consolidando una tendencia de estancamiento y deterioro en la rentabilidad de gran parte de los sectores productivos del interior del país.

El análisis de la entidad se basa en tres pilares fundamentales: el negocio (precios y costos), el área productiva (stock y producción) y el mercado (exportaciones, importaciones y consumo interno). Según el informe, el principal factor de alarma para las economías en rojo es el deterioro del componente de negocio, donde los precios que percibe el productor han quedado estancados o han crecido muy por debajo de la inflación y del aumento de los costos operativos.

La vitivinicultura: El sector más castigado en el tiempo

Dentro del grupo de las producciones en crisis, la situación del vino y el mosto es particularmente preocupante, no solo por su presente, sino por su trayectoria histórica. El informe destaca que la vitivinicultura es la actividad más comprometida a largo plazo, habiendo registrado indicadores en rojo en más del 70% de los meses analizados en los últimos ocho años.

En marzo de 2026, el precio promedio pagado al productor vitivinícola fue de $275 por litro. Si bien esto representa una suba mensual del 4%, en términos interanuales la cifra es alarmante: el sector sufrió una caída de precios del 22%. A esto se suma una reducción del 2% en el área destinada a la producción (ubicándose en 196 mil hectáreas) y una proyección de cosecha para la vendimia 2026 en San Juan y Mendoza de 17,6 millones de quintales, lo que implica una caída productiva del 6,4% respecto a la campaña anterior.

El mercado interno tampoco ofrece alivio. Se proyecta que el consumo de vino caiga un 10% en 2026, llegando a solo 14,4 litros por habitante al año. En el frente externo, las exportaciones bajaron un 3%, mientras que las importaciones del sector pegaron un salto del 75%. Finalmente, la participación del productor en el precio final de góndola es de apenas el 17%, una caída significativa frente al promedio histórico del 25%.

El mapa del semáforo: Del rojo crítico al verde esperanza

Además del vino y el mosto, otras ocho actividades permanecen en rojo: yerba mate, arroz, papa, hortalizas, algodón, maní, leche y mandioca. En la mayoría, se repite el patrón de precios que no acompañan a la inflación. Por ejemplo, en el algodón, el precio al productor subió un 23% anual frente a una inflación del 32,6%, con una caída del 35% en la superficie sembrada. En la lechería, el precio al productor solo aumentó un 8% interanual, quedando muy rezagado frente al índice general de precios. Por su parte, la yerba mate enfrenta una caída real en el precio de la hoja verde del 23%.

En la zona amarilla, con señales mixtas, se ubican sectores como el forestal, tabaco, porcinos, aves, cítricos dulces y peras y manzanas. Estas producciones presentan dificultades para consolidar mejoras debido a que la demanda se mantiene poco dinámica y los costos continúan elevados, lo que prolonga sus periodos de recuperación. Un caso notable es el de las peras y manzanas, que, aunque muestran un crecimiento exportador del 17%, sufrieron una caída del 19% mensual en los precios al productor en marzo.

En contraste, el verde es ocupado por bovinos, ovinos, granos y miel. Estas actividades han logrado que sus precios crezcan por encima de la inflación, manteniendo un buen desempeño en los mercados. El sector de granos, motor principal de la economía regional, proyecta una producción de 152,1 millones de toneladas para la campaña 2025/26 (un 22% más que la anterior), aunque mantiene alertas por el costo del gasoil y los fertilizantes.

Comercio exterior y participación del productor

A pesar de las crisis sectoriales, las economías regionales mantienen un perfil estructuralmente superavitario. En el primer trimestre de 2026, las 19 actividades exportaron por un total de USD 14.695 millones, un 40% por encima del promedio histórico. El complejo granario lidera ampliamente con el 78% de estas divisas, seguido por el sector bovino.

Sin embargo, el informe advierte sobre la brecha de precios. En marzo, la mayoría de los productores vio reducida su participación en el precio que paga el consumidor final. En productos con alto nivel de industrialización como el vino o el arroz (donde el productor recibe solo el 15%), la estructura de costos y los procesos intermedios absorben la mayor parte del valor, dejando al eslabón primario en una situación de extrema vulnerabilidad