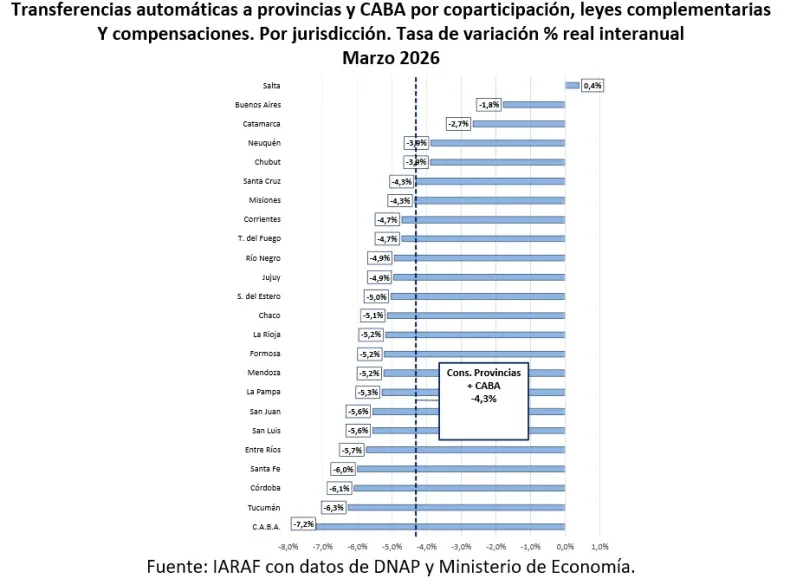

San Juan sufrió una caída del 5,6% en las transferencias nacionales durante el primer trimestre de 2026

Según el análisis del economista Nadin Argañaraz, la provincia no logró escapar a la tendencia negativa que afectó a todo el país, en un contexto de menor recaudación de IVA y Ganancias que golpea directamente la coparticipación y tensiona las finanzas locales

Un nuevo informe del economista Nadin Argañaraz, referente del Instituto Argentino de Análisis Fiscal, encendió señales de alerta en las finanzas provinciales: durante el primer trimestre de 2026, las transferencias automáticas de la Nación a las provincias y a la Ciudad Autónoma de Buenos Aires registraron una caída real del 6,4%. En ese contexto, San Juan se ubicó levemente por debajo del promedio, con una retracción del 5,6%, consolidando un escenario de recursos en retroceso que impacta de lleno en la gestión local. Los principales datos de este informe los emitió a través de su red social X.

El informe detalla que entre enero y marzo las transferencias por coparticipación, leyes complementarias y compensaciones alcanzaron los $16,34 billones, aunque con una pérdida real frente al mismo período del año anterior. La tendencia negativa no solo se mantuvo, sino que se profundizó hacia marzo, mes en el que las transferencias automáticas habrían caído un 4,3% interanual en términos reales.

Detrás de este comportamiento aparecen dos factores clave: por un lado, modificaciones en el calendario de anticipos del Impuesto a las Ganancias para empresas, y por otro, la persistente debilidad en la recaudación del IVA. Ambos tributos explican cerca del 94% de la masa coparticipable, por lo que cualquier variación impacta de manera directa en los envíos a las provincias.

En ese marco, marzo marcó el tercer mes consecutivo de caída real en la recaudación conjunta de IVA y Ganancias, con una baja del 7,2%. Particularmente significativo fue el desplome del impuesto a las Ganancias, que registró una contracción cercana al 13% interanual real. Este retroceso se vio acentuado por cambios en el esquema de anticipos: desde el año pasado se pasó de 10 a 9 pagos, lo que dejó sin ingresos en marzo provenientes de empresas con cierre de balance en diciembre, generando una distorsión estadística frente a 2025.

El comportamiento del IVA, en tanto, mostró una caída más moderada —del orden del 4% interanual real— aunque en un contexto que sigue siendo preocupante. En los dos primeros meses del año, este tributo había registrado desplomes de dos dígitos, con bajas del 12% en enero y del 13% en febrero, principalmente por la menor recaudación vinculada al comercio exterior.

Para provincias como San Juan, altamente dependientes de los recursos de origen nacional, este escenario implica un condicionante central. La caída del 5,6% en el primer trimestre no solo refleja la menor disponibilidad de fondos, sino que también anticipa tensiones en la planificación presupuestaria, especialmente en áreas sensibles como obra pública, servicios y asistencia social.

El análisis de Argañaraz deja en evidencia que, más allá de factores técnicos o cambios administrativos, el problema de fondo radica en la desaceleración de la actividad económica, que erosiona la base tributaria. En este contexto, las provincias enfrentan el desafío de sostener el gasto con menos recursos, en un año donde la dinámica fiscal se vuelve cada vez más restrictiva.