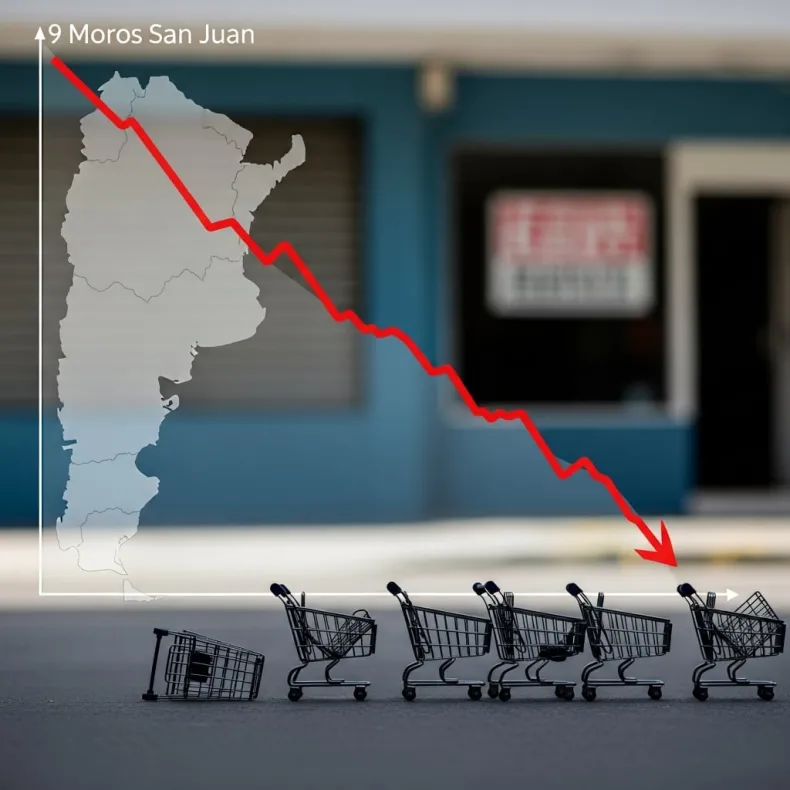

San Juan acumula nueve meses de caída y lidera las pérdidas en un mercado interno que no logra recuperarse

San Juan acumula nueve meses consecutivos de caída en los despachos de vino al mercado interno y se consolida como la provincia más golpeada por la crisis del consumo, según datos oficiales del Instituto Nacional de Vitivinicultura (INV), en un contexto nacional de retracción sostenida que profundiza las tensiones en toda la cadena vitivinícola

La industria vitivinícola argentina atraviesa uno de los tramos más complejos de los últimos años en el mercado interno, con una contracción del consumo que se prolonga mes a mes y golpea con especial dureza a algunas provincias productoras. En ese escenario, San Juan emerge como el caso más crítico, al acumular nueve meses consecutivos de caída en los despachos de vino al Mercado Interno Argentino, según se desprende de los datos provisorios del Instituto Nacional de Vitivinicultura (INV) correspondientes a noviembre de 2025.

Las cifras oficiales confirman que el retroceso no es coyuntural ni aislado, sino parte de una tendencia estructural que combina pérdida de poder adquisitivo, cambios en los hábitos de consumo y una creciente presión de costos sobre la cadena vitivinícola. A esto se suma que la tendencia global del consumo es también a la baja. A nivel nacional, los despachos de vino durante noviembre totalizaron 628.661 hectolitros, lo que implicó una caída interanual del -12,5%. Este desempeño negativo profundiza un año marcado por la retracción: en el período enero–noviembre de 2025, el mercado interno acumula una baja del -3,7% frente a igual lapso de 2024.

Un mercado interno en contracción sostenida

Los datos del INV muestran que la caída del volumen comercializado se refleja de manera directa en el consumo. En noviembre, el consumo per cápita estimado fue de apenas 1,34 litros por habitante, lo que representa una disminución del -12,2% interanual. Esta cifra ilustra con claridad el cambio de escenario para un sector históricamente orientado al mercado doméstico y que hoy enfrenta un consumidor más selectivo, con menor frecuencia de compra y una fuerte sensibilidad al precio.

Al desagregar la información por segmentos, se observan comportamientos diferenciados, aunque mayoritariamente negativos:

• Tipos de vino:

o Los vinos sin mención varietal, que concentran el 66,6% del volumen total, registraron una caída del -10,0% en noviembre.

o Los varietales mostraron un retroceso aún mayor, del -14,4%, mientras que los espumosos sufrieron una fuerte contracción del -26,3% en el mismo mes.

o No obstante, en el acumulado anual, los vinos varietales exhiben un dato que atenúa el escenario general, con un crecimiento del +2,5%, lo que sugiere una cierta resiliencia de los segmentos de mayor valor agregado.

• Envases:

o La botella, que continúa siendo el principal formato de comercialización con el 63,7% de participación, cayó un -16,3% interanual en noviembre, evidenciando la pérdida de dinamismo del consumo tradicional.

o En contraposición, los envases alternativos mostraron crecimientos extraordinarios: el bag in box avanzó un +70,5% y la lata un +131,4%, aunque ambos parten de volúmenes bajos y aún tienen una incidencia marginal en el total.

o El tetra-brick, clave para el consumo masivo y los segmentos de menor precio, logró amortiguar la caída general con una baja mucho más moderada, del -1,4%, consolidándose como un formato defensivo en un contexto recesivo.

San Juan, el punto más crítico del mapa vitivinícola

Dentro de este marco nacional adverso, San Juan se destaca negativamente como la provincia más afectada. Con una participación del 5,3% en los despachos totales, la provincia registró en noviembre envíos al mercado interno por apenas 33.068 hectolitros, lo que implica un desplome interanual del -54,6%, una caída que triplica ampliamente la media nacional.

Este resultado no es un hecho aislado: noviembre marcó el noveno mes consecutivo de retrocesos para San Juan, consolidando una racha negativa que no encuentra piso y que expone la fragilidad del entramado productivo local frente a la crisis del consumo. El detalle por tipo de vino revela un impacto especialmente severo:

• Los vinos blancos sufrieron una contracción del -65,5%, uno de los registros más pronunciados del país.

• Los vinos sin mención varietal, históricamente fuertes en la estructura productiva sanjuanina, cayeron un -57,6%, afectando de lleno a los volúmenes y a la rotación de stock.

En el acumulado de los primeros once meses de 2025, San Juan presenta una caída total del -22,6% en los despachos al mercado interno, una cifra que contrasta con el desempeño de Mendoza —la principal provincia vitivinícola del país— que, si bien también atraviesa dificultades, registra una baja mucho más moderada del -0,8% en el mismo período. En noviembre, Mendoza concentró el 90,7% de los despachos nacionales y mostró una caída interanual del -7,8%, lejos del derrumbe sanjuanino.

Un desafío estructural para la vitivinicultura sanjuanina

Los datos del INV ponen de relieve que la situación de San Juan no responde únicamente a factores coyunturales, sino que abre interrogantes de fondo sobre la estructura productiva, la dependencia del mercado interno y la necesidad de reconversión. La fuerte caída en los vinos comunes y blancos impacta directamente en bodegas orientadas al volumen, en productores primarios y en economías regionales que dependen del flujo constante de despachos. De hecho, desde el gobierno de la provincia de San Juan se mira al mercado del vino como algo secundario y ponen todas sus fichas en la producción de mostos, las pasas de uva y uva en fresco, productos de la diversificación de San Juan que en el último año han tenido un excelente comportamiento en las exportaciones.

Con nueve meses consecutivos de retroceso y un acumulado anual que duplica y hasta triplica las caídas de otras provincias, San Juan se convierte en el epicentro de la crisis vitivinícola en el mercado interno argentino. El cierre de 2025 encuentra al sector frente a un escenario desafiante, donde la recuperación del consumo aparece lejana y obliga a repensar estrategias comerciales, formatos, mercados y políticas de sostenimiento para evitar un deterioro aún mayor de la cadena vitivinícola provincial.